性能比Kweichow Moutaai更稳定!为什么Wuxi Biotech如此

- 编辑:UED·体育官网 -性能比Kweichow Moutaai更稳定!为什么Wuxi Biotech如此

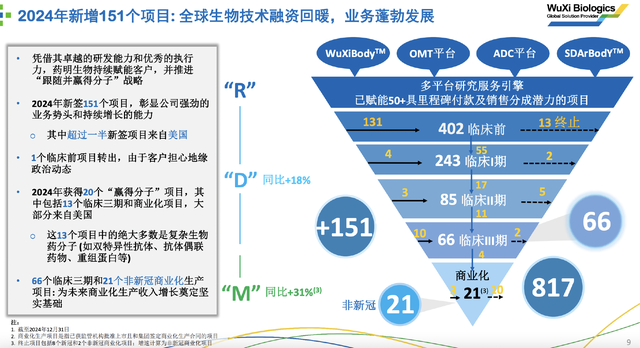

2025年5月15日21:56:23“这是1863年的价值原则。”像Wuxi AppTec一样,Wuxi Biologics的性能几乎与以前的指南一致。 The year-on-year revenue of 2024 was 18.68 Billion Yuan, a year-on-year increase of 9.6%(Performance Guidance was 5%-10%), the year-on-year increase of non-Covid-13.1%(Performance Guidance was 8%-14%), and the adjusted net profit attributable to shareholders was 4.78 Billion Yuan, Yuan, A year-on-year increase of 1.8% (excluding the new皇冠,但特定数据不能划分)。在性能指南中,实际性能是最高级别或稍高的惯性。可以说Wuxi在资本市场中的预期管理是完美的。因此,性能没有任何好处,所以谈论业务水平。 2023,2024,尤其是2024年,是对CXO极为友好的地缘政治因素的一年,但是Wuxi Biologics是Mayroon仍然是Hist Hist的最高数量Ory拥有151个新项目,其中一半以上来自美国。只有一个项目被移出相关因素,这是临床前的。董事在以前的文章中多次讨论了这一点,即更有利可图的CXO项目将是。仅移动了一个临床前项目,但新项目的数量高达151。尽管临床技能的第三阶段,商业化的商业化非常困难,并且更容易受到地缘政治影响的影响,但已经积累了13个外国命令。可以看出,地缘政治因素确实没有。在开展业务和实施业务时,付钱的各种制药公司的父亲对口号并不是很谨慎地喊叫-New Politiciansiko。他们更关心的是他们的项目可以快速,正确地完成。如果您仍然记得Wuxi Biologics,您还可以看到Kang Long Huacheng所说的话。至于这个issue, Kang Long talks more. “ Ang Panlabas Na Kapaligiran Sa Mga Nakaraang Taon Ay Magulong,Ngunit Mula sa Pananaw pananaw ng sarili Nito在Ang Mga Kapantay Nito,Ang Heograpiya ay ay可能会Kaunting Epekto Sa Lahat,Higit Na Epekto ng pandago pabago pabago pabago pagago plagago peragago pagago perabago unga unga unga SA在Pagkatapos Ay ipinadala sa lokal na lugar在Inihambing sa lokal na antas。 “宝藏”是一个精心创建的投资数据库100的内容,大多数人是大多数人都在关心的第一手研究2024年,Wuxi Biologics的新迹象创造了历史上最好的结果。 Wuxi Apptec订单增加了47%,而Kanglong Huacheng和Kaiaiying也增加了20%。这完美地表明,美好的事情不必担心出售它们。此外,我们还可以查看其他行业中的OEM工厂的陈述。有时,如果您在一个行业中看不到它,也可以阅读更多的托科帕克。国内体育工厂的主要制造商Huali集团(耐克,阿迪达斯,deckers,deckers,vf,puma,ua等)的著名国际品牌的供应商告诉先前的投资者,客户实际上是由客户携带的关税。客户将决定能力能力的能力能力的能力能力的能力能力的能力,以便供应能力的能力供应能力的能力。中国Wuxi的一些原始计划生产能力将搬到新加坡。未来的容量分配约为中国的40% - 45%,在新加坡约为30%,在欧洲和美国约为10%-15%。此外,美国工厂最初设计为中型,但现在已经变得中型。但是,海外组建工厂生产的成本将增加,公司收入会影响吗?在同一句子中,企业的发展不是按顺序进行的,而是动态的变化,高昂的人工成本也将迫使企业加快数字升级。 According to Wuxi Biologics, "the company's American factory is designed as the most advanted and automatic factory in the world. In some stages in the future, it can be a factory -free factory, all operated by computers and mgA robot. The company hopes that this factory will be a global benchmark, at least the most -advised factory factory in Wuxi Biologics, and can also be a global benchmark for biological drugs. can invest, build factories, produce and在当地销售在美国,然后解决了由美国一年来源造成的“空心”问题,并最终意识到了美国的工业复兴并创造了较高的工作环境。 Mgabusiness不是慈善事业。他们搬家的原因是由于劳动力高昂。现在他们必须返回,但是高劳动力成本的问题尚未解决。相反,它可以推动基本业务的自动化过程,从而导致更严重的工作问题。但是,工厂在返回时至少可以增加税收,这相当于为第二次分配做出一些努力。考虑到公司增长的成本最终将返回消费者,这些东西会产生不同的创造吗?这些都是接下来的故事,并且在本文中讨论的范围太复杂和不断变化。当我们谈论时,导演说了更多的话来原谅导演的对话在。或回来SA Wuxi生物制剂。 01公司价值的发动机增长正在不断发展。董事说,Wuxi系统的最强转移是CRDMO模型,该模型与来自源的大量分子相互作用,然后向后泄漏。尽管外面没有新分子,但也可以在里面提供。尽管该公司在2024年从外部获得了许多订单,但在下一阶段的内部泄漏阶段有许多大订单。与外部相比,临床和商业内部泄漏的第三阶段分别为11、4、10和3。随着内部分子的外部和连续泄漏的持续提取,在2025年,Wuxi Biologics绩效增长率将首次开始转移齿轮。过去,Wuxi Bio的绩效增长来自早期的研发,R和D的收入结束。现在,随着临床和商业阶段III分子数量的增加,ITSEL公司F表示,2025年的收入增长将进一步推动制造业(M)。在当前的Wuxi Bio Pipeline中,有10种约50亿美元和5亿美元的产品,这些产品将从今年开始做出重大贡献,直到2027年,收入势头的潜在增长来自M-End。在这方面,该公司还提供了绩效指南,即2025年收入增长10%-15%,最终业务(M-Dulo)至少可以增长30%。至于2026年,预计增长率将比2025年更快,因为当时将推出两到三个50亿美元的产品。 2027年必须比2026年好,因为吉利德(Gilead)的PD-1将于2027年推出,而Wuxi Biologics可以使销售委员会获得高达10%的销售委员会(在2027年将获得大约数百万美元)。有了其他里程碑付款,2027年的总里程碑和销售收入可能为2亿美元。同时,该大产品的M也将增加。 untiL 2027,该公司的增长是由M驱动的。它将返回R,但R不是另一个R。以前的R只有服务费,而后者则更像Gilead的PD-1,可以获得里程碑付款和药物销售共享。根据Wuxi Biologics揭示的数据,2024年,Wuxi Biologics R技术平台通过分子发现服务授权了七个全球项目,并有权获得近期约1.4亿美元的近期付款,这些项目的总潜在交易价值超过23亿美元。 Tongrun Bio的CN201(CD3/CD19双抗体)是2024年国内创新药物的最高支付交易之一,最高可达7亿美元的首付,也是基于Wuxibody™Dual Dual Dual Antibody Platform的。介绍不是一家未知的小制药公司,而是著名的默克公司。目前,这种Wuxibododody产品可以获得高达10%的销售委员会。在e披露年度报告的时间,该公司授权了50多个可以收集里程碑付款和销售佣金的项目。这是基于强大的Wuxi Bio的端到端集成平台,并不会使它变得不加恶作剧,因为它是Wuxi Bio是中国现代药物中最大的倡导者增长之一。根据老·陈(Lao Chen)先前关于Wuxi Biotech的讲话,在近年来在中国海外的项目中,Cro Wuxi的外包的价格为70%。换句话说,我们近年来看到的10个许可证项目中有7个是Wuxi完成的。OldChen还说,我们的中国项目越来越强大。在中国公司在Wuxi平台上开发的项目中,发现了3-5种潜在的100亿美元的产品。不要低估这句话,这确实隐藏了额外的丰富信息。首先,CXO更好地知道哪些现代药品工业更强大,哪些分子有potential。其次,我们真的应该欣赏我们的国内现代医学行业。在这方面,主要的国内CXO正在投资。例如,例如,Wuxi Apptec是Wuxi Biotech的兄弟,据说是中国最大的药品投资者之一。目前,有许多现代制药公司(Waexpress Junuo,Pharmaceutical Huing,Beihai Kangcheng和Bilicon Intelliped,这是一家尚未列出但尚未列出的人工智能创新药品公司,但提交了招股说明书)。该业务的贡献尚不明显。随着未来国内创新药物不断上升的增加,资本市场将不可避免地审查CXO的能力。国内创新医学的增加确实比我们想象的要快。我们应该互相钦佩三天。以前,每个人都不喜欢家庭创新药物。在短短几年内,国内创新药物改变了脸,CXO是E首先要受益。让我们不要遭受其他事情,让我们看一下最直接的好处。 Wuxi Bio在最近的投资者交流中表示,在研发阶段,在研发阶段的研发阶段,Wuxi的年收入可能为500万至1000万美元。与国外公司合作,研发阶段收入可以上升5-10倍,达到5000万美元甚至1亿美元。然后,由于M-End面临着全球市场,因此它更有可能增加10-50倍。这家02 Value公司的最后一个创新的药业是永恒的日出行业,对于CXO来说,这是一双用于现代药物的裤子的CXO。 Wuxi集团在CXO行业中建立了非常独立的护城河,具有自己的能力。它是由技术驱动的,提前找到了客户的需求,并取消了具有特色的R-Dulo技术平台,然后继续吸引从R-End到D-End和M-End的交通,以促进流体和AcceleratED性能增长。此外,它已经从出售铲子的CXO成功发展为双轮驱动企业,该企业可以出售铲子以赚取服务费并可以亲自参加采矿。当然,这里提到的Wuxi生物制剂就是这样。 Wuxi Apptec,Wuxi United和其他Wuxi公司相似。在全球现代药品行业系统中,Wuxi肯定会发挥重要作用。

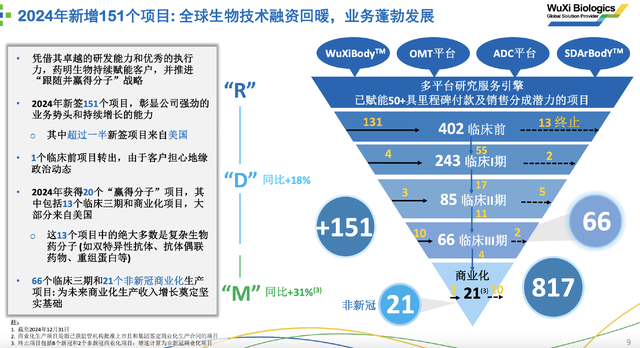

2025年5月15日21:56:23“这是1863年的价值原则。”像Wuxi AppTec一样,Wuxi Biologics的性能几乎与以前的指南一致。 The year-on-year revenue of 2024 was 18.68 Billion Yuan, a year-on-year increase of 9.6%(Performance Guidance was 5%-10%), the year-on-year increase of non-Covid-13.1%(Performance Guidance was 8%-14%), and the adjusted net profit attributable to shareholders was 4.78 Billion Yuan, Yuan, A year-on-year increase of 1.8% (excluding the new皇冠,但特定数据不能划分)。在性能指南中,实际性能是最高级别或稍高的惯性。可以说Wuxi在资本市场中的预期管理是完美的。因此,性能没有任何好处,所以谈论业务水平。 2023,2024,尤其是2024年,是对CXO极为友好的地缘政治因素的一年,但是Wuxi Biologics是Mayroon仍然是Hist Hist的最高数量Ory拥有151个新项目,其中一半以上来自美国。只有一个项目被移出相关因素,这是临床前的。董事在以前的文章中多次讨论了这一点,即更有利可图的CXO项目将是。仅移动了一个临床前项目,但新项目的数量高达151。尽管临床技能的第三阶段,商业化的商业化非常困难,并且更容易受到地缘政治影响的影响,但已经积累了13个外国命令。可以看出,地缘政治因素确实没有。在开展业务和实施业务时,付钱的各种制药公司的父亲对口号并不是很谨慎地喊叫-New Politiciansiko。他们更关心的是他们的项目可以快速,正确地完成。如果您仍然记得Wuxi Biologics,您还可以看到Kang Long Huacheng所说的话。至于这个issue, Kang Long talks more. “ Ang Panlabas Na Kapaligiran Sa Mga Nakaraang Taon Ay Magulong,Ngunit Mula sa Pananaw pananaw ng sarili Nito在Ang Mga Kapantay Nito,Ang Heograpiya ay ay可能会Kaunting Epekto Sa Lahat,Higit Na Epekto ng pandago pabago pabago pabago pagago plagago peragago pagago perabago unga unga unga SA在Pagkatapos Ay ipinadala sa lokal na lugar在Inihambing sa lokal na antas。 “宝藏”是一个精心创建的投资数据库100的内容,大多数人是大多数人都在关心的第一手研究2024年,Wuxi Biologics的新迹象创造了历史上最好的结果。 Wuxi Apptec订单增加了47%,而Kanglong Huacheng和Kaiaiying也增加了20%。这完美地表明,美好的事情不必担心出售它们。此外,我们还可以查看其他行业中的OEM工厂的陈述。有时,如果您在一个行业中看不到它,也可以阅读更多的托科帕克。国内体育工厂的主要制造商Huali集团(耐克,阿迪达斯,deckers,deckers,vf,puma,ua等)的著名国际品牌的供应商告诉先前的投资者,客户实际上是由客户携带的关税。客户将决定能力能力的能力能力的能力能力的能力能力的能力,以便供应能力的能力供应能力的能力。中国Wuxi的一些原始计划生产能力将搬到新加坡。未来的容量分配约为中国的40% - 45%,在新加坡约为30%,在欧洲和美国约为10%-15%。此外,美国工厂最初设计为中型,但现在已经变得中型。但是,海外组建工厂生产的成本将增加,公司收入会影响吗?在同一句子中,企业的发展不是按顺序进行的,而是动态的变化,高昂的人工成本也将迫使企业加快数字升级。 According to Wuxi Biologics, "the company's American factory is designed as the most advanted and automatic factory in the world. In some stages in the future, it can be a factory -free factory, all operated by computers and mgA robot. The company hopes that this factory will be a global benchmark, at least the most -advised factory factory in Wuxi Biologics, and can also be a global benchmark for biological drugs. can invest, build factories, produce and在当地销售在美国,然后解决了由美国一年来源造成的“空心”问题,并最终意识到了美国的工业复兴并创造了较高的工作环境。 Mgabusiness不是慈善事业。他们搬家的原因是由于劳动力高昂。现在他们必须返回,但是高劳动力成本的问题尚未解决。相反,它可以推动基本业务的自动化过程,从而导致更严重的工作问题。但是,工厂在返回时至少可以增加税收,这相当于为第二次分配做出一些努力。考虑到公司增长的成本最终将返回消费者,这些东西会产生不同的创造吗?这些都是接下来的故事,并且在本文中讨论的范围太复杂和不断变化。当我们谈论时,导演说了更多的话来原谅导演的对话在。或回来SA Wuxi生物制剂。 01公司价值的发动机增长正在不断发展。董事说,Wuxi系统的最强转移是CRDMO模型,该模型与来自源的大量分子相互作用,然后向后泄漏。尽管外面没有新分子,但也可以在里面提供。尽管该公司在2024年从外部获得了许多订单,但在下一阶段的内部泄漏阶段有许多大订单。与外部相比,临床和商业内部泄漏的第三阶段分别为11、4、10和3。随着内部分子的外部和连续泄漏的持续提取,在2025年,Wuxi Biologics绩效增长率将首次开始转移齿轮。过去,Wuxi Bio的绩效增长来自早期的研发,R和D的收入结束。现在,随着临床和商业阶段III分子数量的增加,ITSEL公司F表示,2025年的收入增长将进一步推动制造业(M)。在当前的Wuxi Bio Pipeline中,有10种约50亿美元和5亿美元的产品,这些产品将从今年开始做出重大贡献,直到2027年,收入势头的潜在增长来自M-End。在这方面,该公司还提供了绩效指南,即2025年收入增长10%-15%,最终业务(M-Dulo)至少可以增长30%。至于2026年,预计增长率将比2025年更快,因为当时将推出两到三个50亿美元的产品。 2027年必须比2026年好,因为吉利德(Gilead)的PD-1将于2027年推出,而Wuxi Biologics可以使销售委员会获得高达10%的销售委员会(在2027年将获得大约数百万美元)。有了其他里程碑付款,2027年的总里程碑和销售收入可能为2亿美元。同时,该大产品的M也将增加。 untiL 2027,该公司的增长是由M驱动的。它将返回R,但R不是另一个R。以前的R只有服务费,而后者则更像Gilead的PD-1,可以获得里程碑付款和药物销售共享。根据Wuxi Biologics揭示的数据,2024年,Wuxi Biologics R技术平台通过分子发现服务授权了七个全球项目,并有权获得近期约1.4亿美元的近期付款,这些项目的总潜在交易价值超过23亿美元。 Tongrun Bio的CN201(CD3/CD19双抗体)是2024年国内创新药物的最高支付交易之一,最高可达7亿美元的首付,也是基于Wuxibody™Dual Dual Dual Antibody Platform的。介绍不是一家未知的小制药公司,而是著名的默克公司。目前,这种Wuxibododody产品可以获得高达10%的销售委员会。在e披露年度报告的时间,该公司授权了50多个可以收集里程碑付款和销售佣金的项目。这是基于强大的Wuxi Bio的端到端集成平台,并不会使它变得不加恶作剧,因为它是Wuxi Bio是中国现代药物中最大的倡导者增长之一。根据老·陈(Lao Chen)先前关于Wuxi Biotech的讲话,在近年来在中国海外的项目中,Cro Wuxi的外包的价格为70%。换句话说,我们近年来看到的10个许可证项目中有7个是Wuxi完成的。OldChen还说,我们的中国项目越来越强大。在中国公司在Wuxi平台上开发的项目中,发现了3-5种潜在的100亿美元的产品。不要低估这句话,这确实隐藏了额外的丰富信息。首先,CXO更好地知道哪些现代药品工业更强大,哪些分子有potential。其次,我们真的应该欣赏我们的国内现代医学行业。在这方面,主要的国内CXO正在投资。例如,例如,Wuxi Apptec是Wuxi Biotech的兄弟,据说是中国最大的药品投资者之一。目前,有许多现代制药公司(Waexpress Junuo,Pharmaceutical Huing,Beihai Kangcheng和Bilicon Intelliped,这是一家尚未列出但尚未列出的人工智能创新药品公司,但提交了招股说明书)。该业务的贡献尚不明显。随着未来国内创新药物不断上升的增加,资本市场将不可避免地审查CXO的能力。国内创新医学的增加确实比我们想象的要快。我们应该互相钦佩三天。以前,每个人都不喜欢家庭创新药物。在短短几年内,国内创新药物改变了脸,CXO是E首先要受益。让我们不要遭受其他事情,让我们看一下最直接的好处。 Wuxi Bio在最近的投资者交流中表示,在研发阶段,在研发阶段的研发阶段,Wuxi的年收入可能为500万至1000万美元。与国外公司合作,研发阶段收入可以上升5-10倍,达到5000万美元甚至1亿美元。然后,由于M-End面临着全球市场,因此它更有可能增加10-50倍。这家02 Value公司的最后一个创新的药业是永恒的日出行业,对于CXO来说,这是一双用于现代药物的裤子的CXO。 Wuxi集团在CXO行业中建立了非常独立的护城河,具有自己的能力。它是由技术驱动的,提前找到了客户的需求,并取消了具有特色的R-Dulo技术平台,然后继续吸引从R-End到D-End和M-End的交通,以促进流体和AcceleratED性能增长。此外,它已经从出售铲子的CXO成功发展为双轮驱动企业,该企业可以出售铲子以赚取服务费并可以亲自参加采矿。当然,这里提到的Wuxi生物制剂就是这样。 Wuxi Apptec,Wuxi United和其他Wuxi公司相似。在全球现代药品行业系统中,Wuxi肯定会发挥重要作用。